")

Executivo poderá alterar alíquotas de PIS e Cofins por decreto, decide STF

Nesta quinta-feira (10), o Supremo Tribunal Federal (STF) decidiu que o Executivo poderá alterar as alíquotas do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins) por decreto. A decisão veio com a maioria dos votos sobre o entendimento de que a lei permite a alteração das alíquotas é constitucional. O caso tem a chamada repercussão geral e, por isso, a decisão do STF deverá ser seguida em todos os processos semelhantes que tramitam na Justiça. Há cerca de mil processos que questionam em várias instâncias a possibilidade de alteração. O argumento das ações foi o de que a Constituição não permite ao Legislativo delegar ao Executivo a redução ou aumento das alíquotas do PIS e da Cofins. As ações argumentam ainda que houve majoração de tributos sem a aprovação de lei, o que fere o princípio da legalidade. Votos e decisão Relator do caso, o ministro Dias Toffoli entendeu que o Poder Executivo está atento às adversidades do mercado e é capaz de adequar as cargas das tributações à realidade, o que, no entendimento do ministro, não ocorre com o Legislativo. “Não há que se falar em inconstitucionalidade da possibilidade de o Executivo mexer nas alíquotas das contribuições”, argumentou. Toffoli afirmou ainda que a constitucionalidade da flexibilização é verificada “de acordo com cada espécie tributária e à luz de cada caso concreto”. Por isso, acrescentou o relator, “não existe ampla e irrestrita liberdade para o legislador”, sob risco de “banalização”. Acompanharam o voto de Toffoli os seguintes ministros: Nunes Marques. Alexandre de Moraes, Edson Fachin, Luís Roberto Barroso, Gilmar Mendes, Ricardo Lewandowski e Rosa Weber. O ministro Marco Aurélio divergiu do relator, defendendo a necessidade de uma lei e não de um decreto para alteração das alíquotas. Não votaram no julgamento a ministra Cármen Lúcia, em razão de um problema técnico na transmissão da videoconferência, e o ministro Luiz Fux, que não participou da sessão.

Impostos federais podem ser cortados ainda em 2020

Na tarde dessa última quarta-feira, 9 de dezembro, Paulo Guedes, ministro da Economia, declarou que o governo possui uma proposta de fazer uma revisão nos benefícios tributários, também chamados de incentivos fiscais ainda este ano. Porém o ministro não anunciou ainda uma data para quando a medida será apresentada. Durante o evento virtual onde Guedes apresentou a informação, o ministro ainda afirmou que “acho que antes do fim do ano, vamos dar um forte sinal de que estamos promovendo o ajuste fiscal. Depois de reduzirmos os gastos com seguridade social, juros e pessoal, vamos enviar um forte sinal de reduzir subsídios e gastos tributários”. Segundo informações a renúncia de impostos federais equivale a 4% de todo PIB brasileiro, chegando a um custo de R$ 307 bilhões. A redução de incentivos fiscais é uma promessa ao qual a equipe econômica do governo vem desenvolvendo desde o ano passado. O corte desses benefícios podem resultar no aumento das receitas da União, contudo, não causaria corte de despesas. Logo, a medida não ajuda a diminuir a pressão sobre o teto de gastos, regra fiscal ao qual se limita o espaço para despesas públicas, mas evitaria sim o aumento do endividamento publico.

Troca no comando da Câmara pode ajudar Guedes a desonerar folha e recriar CPMF

A disputa em torno do comando da Câmara dos Deputados pode dar uma sobrevida ao sonho do ministro da Economia, Paulo Guedes, de desonerar a folha de pagamentos para todos os setores da economia em troca da criação de um imposto sobre transações digitais, nos moldes da antiga CPMF. O projeto ganhou força com a decisão do Supremo Tribunal Federal (STF), na noite deste domingo (6), de proibir a reeleição para o comando da Câmara e do Senado. Com isso, a Corte barrou as pretensões do principal opositor no novo imposto no Congresso – o atual presidente da Câmara, Rodrigo Maia (DEM-RJ). Rechaçada por Maia, a “nova CPMF” tem o apoio de Arthur Lira (PP-AL), um dos principais líderes do Centrão e candidato do governo à presidência da Câmara. A eleição será em fevereiro e a disputa pelo cargo está em aberta. Lira já deu entrevistas à imprensa afirmando que o novo imposto, com uma alíquota reduzida, seria bem-vindo para reduzir os encargos que incidem sobre a folha dos trabalhadores da iniciativa privada. “Se falamos de criar um imposto que não seja só virtual, mas também sobre operações financeiras, e de [alíquota de] 0,2%, 0,1%, especialmente para esse fim social, quem iria ficar contra? A esquerda, a direita, o centro, o presidente da Câmara, o presidente do Congresso?”, disse Lira em entrevista ao jornal Valor Econômico. Qual é a proposta de Guedes: A ideia de Guedes é retirar todos os impostos que incidem sobre a folha para quem ganha um salário mínimo. Para salários maiores, haveria uma redução em percentual a ser estabelecido. O objetivo é reduzir esses encargos, que o ministro considera como os culpados pelo alto índice de pessoas fora do mercado formal de trabalho. Atualmente, a desoneração vale só para 17 setores da economia e é substituída por um percentual de recolhimento sobre a receita bruta. Para Guedes, impostos sobre a folha “são armas de destruição em massa de emprego”. Em média, os tributos fazem um funcionário custar 1,6 vez o seu salário para o empregador, segundo Bruno Ottoni, pesquisador do IDados e do Ibre/FGV. Em troca da desoneração, seria criado um imposto incidente sobre qualquer transação digital. A alíquota seria de 0,2% a 0,4%. O dinheiro arrecadado, estimado em R$ 120 bilhões, iria para a Previdência Social, já que o principal imposto sobre a folha é justamente a contribuição ao INSS (20% sobre o salário do funcionário). A legislação obriga que desonerações que prejudiquem a arrecadação da Previdência sejam compensadas. Maia é contra volta da CPMF A proposta, contudo, não foi formalizada por Guedes, pois não encontra apoio em grande parte da cúpula do Congresso e do próprio governo. Maia já declarou diversas vezes que, enquanto for presidente da Câmara, não pautará nenhum imposto “disfarçado” de CPMF. Até partidos alinhados ideologicamente a Guedes, como o Novo, são contra. Guedes acusa Maia de interditar o debate e diz que o imposto digital é menos pior que o da folha. “Toda vez que falarem que o imposto de transações é cumulativo, eu repito que o imposto sobre a folha é mais cumulativo. Se falarem que esse imposto sobra transações é ruim, o imposto sobre folha de pagamentos é muito pior e muito mais destrutivo”, afirmou o ministro em participação no Painel Telebrasil 2020. Barros tentou emplacar CPMF, mas não teve sucesso O líder do governo na Câmara, deputado Ricardo Barros (PP-PR), é outro expoente do Congresso que já declarou apoio público à nova CPMF. Em live promovida pela Genial Investimentos em setembro, ele afirmou que estava negociando com Maia e demais líderes que o novo imposto fosse apenas transitório, por seis anos, até que o governo encontrasse uma nova forma de compensar a Previdência. Barros revelou, na época, que o governo preparava um estudo para mostrar que o imposto seria mais justo do que a tributação na folha. Mas as tratativas não tiveram sucesso e a ideia foi novamente engavetada. Uma nova tentativa foi feita recentemente, só que integrantes da própria ala política do governo defenderam que o Executivo se abstenha de apresentar o restante da reforma tributária, que teria a desoneração e a CPMF. Eles avaliam que o governo não vai conseguir vencer “a guerra da comunicação” e explicar a necessidade do novo imposto à população, relatou o jornal Folha de S.Paulo. Ricardo Barros confirmou que, no momento, a orientação é aguardar o parecer da comissão mista da reforma tributária para o governo emitir um parecer oficial. O relatório deve ser apresentador por Aguinaldo Ribeiro (PP-PB) até o próximo dia 10. Fonte: https://www.gazetadopovo.com.br/economia/cpmf-troca-camara-pode-recriar-tributo/ Copyright © 2020, Gazeta do Povo. Todos os direitos reservados.

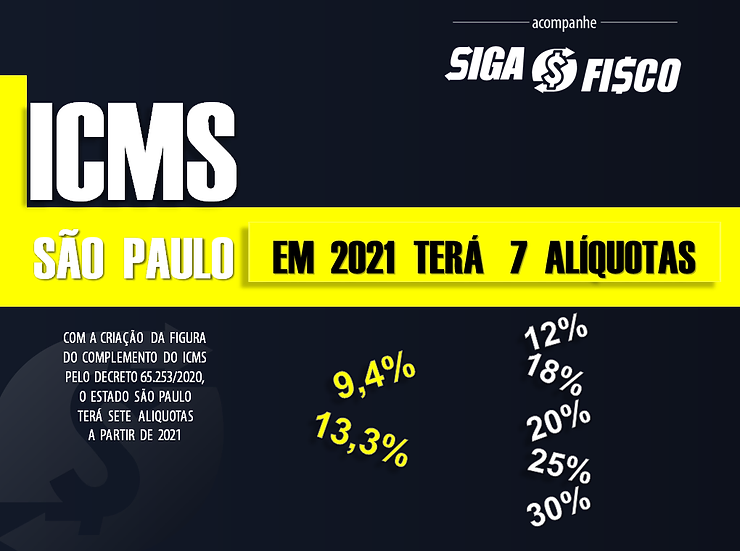

ICMS: Estado de SP terá 7 alíquotas a partir de 2021

p Com a criação da “figura do complemento de ICMS” para as alíquotas de 7% e 12%, a partir de 2021 o Estado de São Paulo terá sete alíquotas. O tão polêmico Pacote de Ajuste Fiscal do Estado de São Paulo (Lei nº 17.293/2020) aumentou as alíquotas do ICMS, criou a figura da isenção parcial e reduziu consideravelmente diversos benefícios fiscais! Medidas regulamentadas pelos Decretos nºs 65.253, 65.254 e 65.255/2020 serão aplicadas a partir de janeiro de 2021! E serão válidas pelo período de 24 meses. As novas alíquotas de ICMS de 9,4% e 13,3% impactarão: – No cálculo do diferencial de alíquotas (arts. 115 e 117 do RICMS/00; – No cálculo da antecipação tributária do ICMS (art. 426-A do RICMS/00); – No cálculo do ICMS devido a título de substituição tributária; e – Principalmente nas operações beneficiadas pela redução da carga tributária (Anexos II e III do RICMS/00). As novas alíquotas de ICMS trazidas pelo Decreto nº 65.253/2020 é apenas uma das medidas do Pacote de Ajuste Fiscal do Estado de São Paulo. Por quanto tempo vigorará estas alterações? Pelo período de 24 meses, a contar de janeiro de 2021. Alerta para as mudanças no ICMS em São Paulo A sua empresa meuip.co é contribuinte do ICMS e atualmente calcula menos que 18% de imposto? Fique atento, verifique se a sua empresa foi convocada pelo governo paulista a pagar mais ICMS a partir de 2021! Aumento da carga tributária do ICMS assusta contribuintes paulistas e promete elevar preços Com o aumento das alíquotas do ICMS e redução de diversos benefícios fiscais, diversos setores serão impactados com aumento da carga tributária. Para se ter uma ideia, se o governo paulista não voltar atrás (Decreto nº 65.255/2020), o comércio de máquinas agrícolas usadas sofrerá aumento de 440% no ICMS a partir de janeiro de 2021. A sua empresa está preparada para atender as alterações no ICMS para 2021? Além de ficar atento às alterações no ICMS para 2021, o contribuinte paulista deve observar às datas de aplicação das novas regras. Para evitar equívocos no cálculo do imposto e emissão do documento fiscal, o contribuinte deve ficar atento para atualizar as alíquotas do ICMS e os parâmetros de redução da base de cálculo do imposto. Fonte: https://sigaofisco.com.br/icms-estado-de-sp-tera-7-aliquotas-a-partir-de-2021/

TJ-SP reconhece não incidência de ICMS em transporte multimodal internacional

O Tribunal de Justiça de São Paulo reconheceu, em duas oportunidades, a não incidência do ICMS na prestação de serviços de transporte multimodal internacional de mercadorias, executados por armadores brasileiros em território nacional. As decisões se deram em ações movidas por um dos maiores players mundiais do segmento. Em um dos casos, a 11ª Câmara de Direito Público anulou um auto de infração e imposição de multa por não recolhimento de ICMS, determinou a devolução dos valores pagos indevidamente desde 2014 e reconheceu que a empresa não deve pagar o imposto. A decisão foi unânime, nos termos do voto do relator, desembargador Jarbas Gomes. “Não se está diante de transporte interestadual de mercadorias, que importaria na incidência de ICMS”, afirmou. O magistrado ressaltou que, nos termos da Lei 9.432/1997, a navegação entre portos ou pontos do território brasileiro deve ser feita por empresas nacionais, de modo que as mercadorias chegam ao país por navios estrangeiros e são transferidas para veículos locais para chegar ao destino final. A autora é responsável pela parte final do transporte internacional, transferindo as mercadorias dos navios estrangeiros para os seus e efetuando as viagens do porto de Santos para os demais portos do Brasil. Assim, afirmou Gomes, existe uma única prestação de serviço, feita em diversas etapas: “Não se pode aceitar como considerado pela ré no AIIM que esta parte final seja autônoma e sobre ela fazer incidir ICMS”.

7 motivos para iniciar a recuperação de créditos tributários no Simples Nacional

Muitas empresas estão sem dinheiro para continuar suas atividades, muito devido a pandemia do COVID-19 ou também pelo simples fato de estarem pagando tributos a mais erroneamente e comprometendo o próprio caixa. A recuperação de crédito tributário para empresas do Simples Nacional ocorre quando o sujeito passivo (contribuinte) tem o direito de reaver, ou seja, receber de volta os valores dos tributos pagos indevidamente ou a maior, através dos processos de restituição. “Apesar de ser uma possibilidade ampla para todas as empresas do Brasil, inclusive de outros regimes tributários, a recuperação de créditos tributários deve ser realizada com base em estudos e análises de documentos fiscais para não trazer nenhum problema para a empresa, mas sim uma solução que pode melhorar e muito o caixa das empresas”, comenta Hans Misfeldt, jornalista especializado na área tributária e criador da Contábil Play. Como iniciar a Recuperação de Créditos Tributários no Simples Nacional Existem pelo menos 7 motivos para você começar a Recuperar Créditos Tributários no Simples Nacional: Dúvidas sobre Recuperação de créditos tributários O que fazer para começar agora a recuperar créditos tributários? Para fazer uma prévia análise se é possível recuperar créditos tributários da sua empresa (ou para a empresa a qual você presta serviços), entre em contato conosco e garanta sua pré análise gratuita.

INSS: portaria que prorroga suspensão de bloqueio de crédito é republicada

Nesta terça-feira (01), o INSS republicou, na edição do Diário Oficial da União a Portaria que prorroga por mais dois meses, novembro e dezembro, a interrupção da suspensão dos créditos de benefícios previdenciários por falta da realização da prova de vida aos beneficiários. Foi incluído na republicação mais um artigo na portaria que prorroga a interrupção de suspensão de benefícios por impossibilidade de execução do programa de reabilitação profissional. A interrupção foi prorrogada por dois meses, janeiro e fevereiro de 2021. De acordo com o texto publicado na última segunda-feira (30), todos os anos, beneficiários do INSS devem comprovar ao governo que estão vivos. Essa comprovação é sempre presencial e pode ser feita: De acordo com o texto da portaria, a instituição bancária responsável pelo pagamento deverá realizar o pagamento normalmente, ou seja, a pausa não prejudica a rotina e obrigações contratuais estabelecidas entre o INSS e a rede bancária pagadora de benefícios. Recadastramento A Secretaria de Gestão e Desempenho de Pessoal publicou Instrução Normativa no DOU estabelecendo orientações sobre o processo de recadastramento de aposentados, pensionistas e anistiados políticos civis. Está suspenso, até 31 de janeiro de 2021, a exigência de recadastramento anual de aposentados, pensionistas e anistiados políticos civis. De acordo com o texto, a suspensão não afeta o recebimentos dos proventos ou pensões pelos beneficiários.

Laudo de Perdas e Quebras

A recuperação de crédito tributário é um direito das empresas com previsão legal na Constituição Federal, no CTN – Código Tributário Nacional, em Instruções Normativas da Receita Federal, assim como, por meio de várias outras regulamentações tributárias. O intuito do LAUDO DE PERDAS E QUEBRAS, é identificar todas as perdas ocorridas nos últimos anos não contabilizadas ou relatadas como baixa de estoque. Desta forma, através de um relatório preciso e consistente, apuramos essas perdas como despesas DEDUTÍVEIS, obtendo grande impacto no Lucro Real da empresa, diminuindo assim a sua base de cálculo para recolhimento do IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido), através da compensação com tributos à vencer de forma totalmente administrativa. O Regulamento do Imposto de Renda (RIR/2018) estabelece que o custo de produção de bens ou serviços será integrado pelo valor: A) das quebras e das perdas razoáveis, de acordo com a natureza do bem e da atividade, ocorridas na fabricação, no transporte e no manuseio; B) das quebras ou das perdas de estoque por deterioração, obsolescência ou ocorrência de riscos não cobertos por seguros, desde que comprovadas: 1. por laudo ou certificado de autoridade sanitária ou de segurança, que especifique e identifique as quantidades destruídas ou inutilizadas e as razões da providência; 2. por certificado de autoridade competente, nas hipóteses de incêndios, inundações ou outros eventos semelhantes; 3. por meio de laudo de autoridade fiscal chamada a certificar a destruição de bens obsoletos, invendáveis ou danificados, quando não houver valor residual apurável; Como podemos verificar, o RIR/2018 contempla como parcela integrante do custo de produção de bens ou serviços as quebras ou perdas razoáveis, de acordo com a natureza do bem e da atividade, ocorridas na fabricação, no transporte e no manuseio. A título de exemplo, podemos considerar como quebras ou perdas no processo de fabricação: a evaporação de produtos químicos, aparas, rebarbas ou cavacos de metais, entre outros casos. Para maiores explicações entre em contato e saiba mais sobre as oportunidades que temos para você e sua empresa.

Recuperação do INSS sobre verbas indenizatórias.

As empresas poderão obter liminar para afastar os recolhimentos futuros e autorização para compensação dos valores recolhidos indevidamente nos últimos 5 anos. Muito se discute acerca do recolhimento indevido da CPP – Contribuição Previdenciária Patronal incidente sobre algumas verbas trabalhistas que possuem caráter indenizatório. Dentre outros vários títulos trabalhistas, cuja contribuição previdenciária sobre eles vem sendo questionada pelos contribuintes, administrativa e judicialmente, há algumas verbas que já possuem entendimento pacificado pelo Superior Tribunal de Justiça, de que não devem compor a base de cálculo da contribuição previdenciária patronal. São elas: o aviso prévio indenizado, o terço constitucional sobre férias gozadas ou indenizadas e os 15 dias de auxílio doença pagos pelo empregador. O fundamento de tal entendimento é o artigo 22 da Lei da Seguridade Social nº 8.212/91, que prevê que a incidência de tal tributo deverá ocorrer sobre remunerações dos empregados destinadas a retribuir o trabalho e que representem ganhos habituais, características que não são encontradas nas mencionadas verbas. Em todas elas se verifica que os motivos para que o empregado as receba, não provêm do exercício do trabalho, sendo desembolsadas excepcionalmente, nas ocasiões de rescisão, férias e afastamento do trabalhador por auxílio doença, com caráter indenizatório. A contribuição previdenciária patronal é recolhida calculando-se alíquota no montante de 20% sobre os valores eventualmente pagos ao trabalhador. As empresas optantes do Simples Nacional também estão sujeitas ao recolhimento da cota patronal, mas de forma diferenciada, excetuando-se as microempresas e as empresas de pequeno porte, conforme previsto na legislação. As empresas enquadradas no programa de desoneração da folha de pagamento, por sua vez, tiveram alteração da base de cálculo de tal tributo. Ao invés da folha de pagamento, que comportaria a discussão sobre a inclusão das verbas indenizatórias, passaram a calcular o tributo sobre sua receita bruta. Devem estas empresas, o quanto antes, buscar o direito de compensação dos valores pagos indevidamente, já que só podem discutir os últimos 5 (cinco) anos, a contar da data da distribuição da ação, incluindo-se, portanto, também neste tempo, o período da desoneração, em que não se levanta tal discussão. Fonte: “https://basilenassin.jusbrasil.com.br/artigos/394691537/recuperacao-do-inss-sobre-verbas-indenizatorias”

A Restituição do Simples Nacional.

O Simples Nacional é pago por meio de guia única que engloba vários tributos (IRPJ, CSLL, IPI, PIS, COFINS, CPP, ICMS e ISS). Ocorre que, em relação ao PIS e a COFINS, o sistema de tributação destes estabelece dois regimes distintos o CUMULATIVO e NÃO CUMULATIVO. No CUMULATIVO não há possibilidade de dedução de qualquer despesa, então sua alíquotas são menores (0,65% e de 3%, respectivamente). Normalmente, é o regime das pessoas jurídicas optantes pelo Lucro Presumido. Por outro lado, no regime NÃO CUMULATIVO, há possibilidade de dedução de despesas; por isso, sua alíquotas são maiores (1,65% e de 7,6%, respectivamente). Normalmente, é o regime aplicado às empresas do Lucro Real. Independente disto, temos alguns produtos, chamados MONOFÁSICOS, cuja tributação é concentrada no fabricante ou importador. Para quem conhece o ICMS, esta sistemática assemelha-se à Substituição Tributária. Nestes casos, como estes tributos já são recolhidos integralmente no início da cadeia, seus revendedores são isentos (Lei n. 10.147/00). São exemplos deles: autopeças, bebidas, perfumaria, produtos farmacêuticos, entre outros. Note que as empresas do Simples Nacional deveriam segregar suas receitas provenientes dos produtos monofásicos para que esta fosse tributada com a isenção do PIS e da COFINS. Porém, isso não é comum. Assim, várias empresas optantes pelo Simples Nacional, ao gerar a guia única sobre toda a receita bruta, acabam recolhendo PIS e COFINS, mesmo que sejam isentas! O Código Tributário Nacional determina que o pagamento indevido ou a maior deva ser restituído. Por isso, estas empresas devem: I – Ajustar imediatamente a classificação de seus produtos para que a segregação de receitas seja possível. Isso fará com que ela recolha tributos apenas sobre o que efetivamente deve e não recolher indevidamente valores relacionados a produtos isentos; II – Buscar a restituição, perante a Receita Federal do Brasil, de tudo o que foi pago indevidamente nos últimos 05 anos, contados da transmissão do pedido. De acordo com o Manual de Restituição do Simples Nacional, este pedido é analisado e concluído, em média, em 60 (sessenta) dias. Exatamente o mesmo raciocínio aplica-se ao ICMS em relação aos produtos sujeitos à SUBSTITUIÇÃO TRIBUTÁRIA. Trata-se de pagamento indevido, que deve ser buscado pelas empresas que o efetuaram. Afinal, em qualquer tempo, a economia é válida e a busca pelo ressarcimento de pagamentos indevidos é essencial! Fonte: “https://www.jornalcontabil.com.br/restituicao-de-pis-cofins-e-icms-para-empresas-do-simples-nacional/”